Una importación en la que intervenga la Administración Aduanera deberá seguir una normativa específica, veamos un ejemplo:

- Factura del Proveedor de EEUU, con BASE 96574.92 USD (90,403.79€).

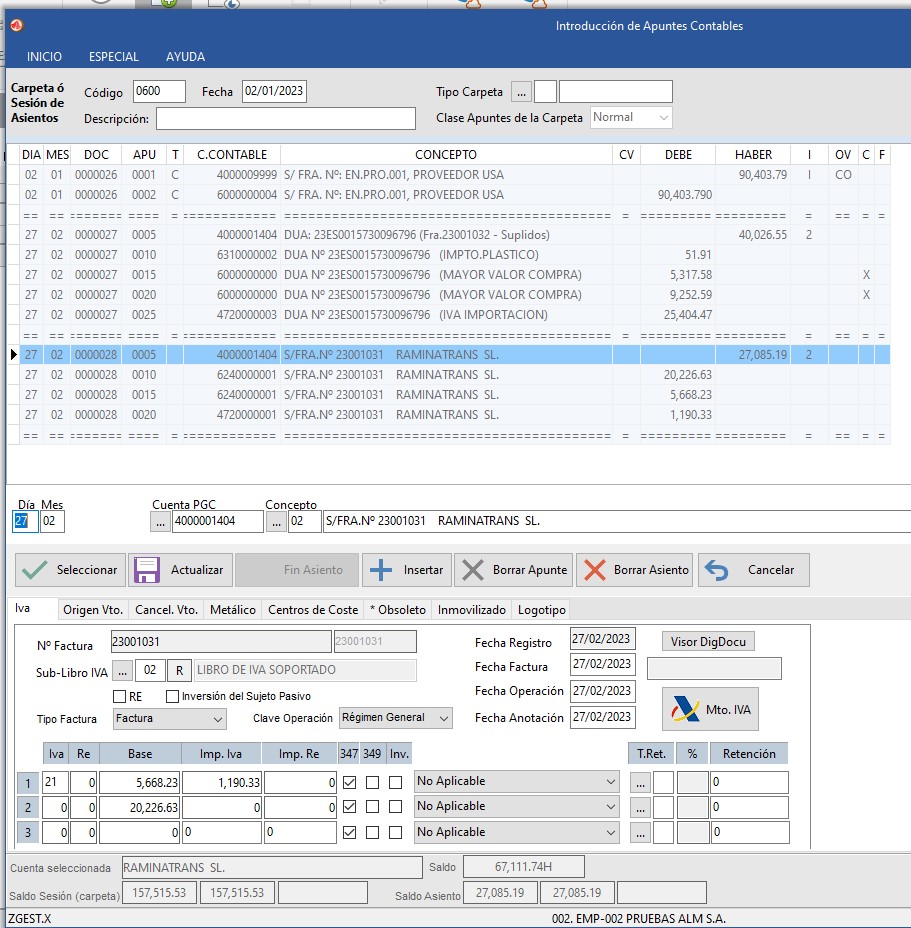

- Factura/DUA del TRANSITARIO nacional , con los siguientes importes:

- Nº Factura Transitario (*total suplidos): Fra: 23001032 Nº DUA: 20ES0015073 009679 6

-

Base de la Importación liquidada en Aduana (casilla 47 DUA):

40,026.55

- IVA Aduana Importación (B00) : 120,973.68

- Cuota IVA Importación (21%): 25,404.47€

- Impuesto Plástico (1PL): 51.91€

- Derechos de arancel (A00): 5,317.58€

- Antidumping (A30): 9,252.59€

- Factura gastos Transitario: 27,085.19€

- Gastos no sujetos (flete, cdf, descarga ..) 20,226.63

- Gastos sujetos: (repercusión aval, C.O.D., Quebranto, Forfait, Inspección..) 5,669.23€

- IVA 21%: 1,190.33€

Factura Proveedor

Contabilizaremos la factura del Proveedor desde Introducción de Asientos (o bien se contabilizará automáticamente desde Gestión de Compras) para realizar su seguimiento de deuda y control de pago, por norma NO realizaremos registro de IVA ni presentación al SII de la misma.

Si va a usar la validación desde gestión de compras no opere con la opción generar factura de compra desde Albarán sino realícelo desde el 'Gestor de Cabeceras de Albaranes de compra' para habilitar la opción necesaria, ya que deberemos marcar que no realice registro en el libro de IVA (DUA pendiente de registro).

Quedando un asiento de la siguiente forma:

DUA

Contabilizaremos el DUA 'manualmente', indicando su numeración así como el Tipo de Factura que le corresponde contra el importador que no el proveedor de la mercancía.

Según el ejemplo este coincide con un documento/factura del Transitario del Total de suplidos (Fra.23001032).

Gastos

Contabilizaremos la factura separada, según el ejemplo, con los gastos de Transporte y servicios del transitario.