SUB-LIBROS DE IVA.

Deberá indicar los distintos tipos de registro posible para sus facturas emitidas y recibidas, clasificándolos según su interésa:

LIBROS REGISTRO DE IVA.

En el deberá definir los distintos libros registrales e indicar cada GRUPO DE LIBROS usados sobre TIPO DE LIBRO que se adjuntará, si ya tuviera LIBROS DEFINIDOS simplemente indique su CLAVE atendiendo a:

E Libro de registro facturas expedidas

I Libro registro de bienes de inversión (hasta el momento podía indicarse como Inversión sobre el mismo Libro de Facturas recibidas, a partir de este momento deberá indicarse en un Libro separad.o

R Libro registro de facturas recibidas

U Libro registro de determinadas operaciones intracomunitarias (Adquisiciones y Entregas Intracomunitarias)

F Libro de facturas expedidas IGIC

J Libro de registro de bienes de inversión IGIC S Libro registro de facturas recibidas IGIC

Un ejemplo bastante común de la definición de los LIBROS DE IVA y los SUB-LIBROS incluidos en cada uno de ello quedarán como sigue:

LIBRO REGISTRO DE FACTURAS EXPEDIDAS, incluye:

- Sub-Libro IVA Repercutido (nacional).

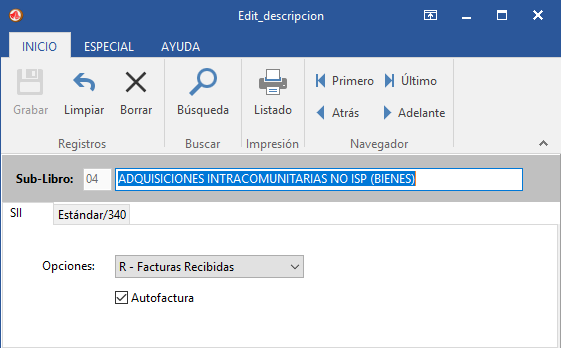

- Sub-Libro Adquisiciones Intracomunitarias (Bienes)

- Sub-Libro Entregas Intracomunitarias.

- Sub-Libro de Exportaciones.

- Sub-Libro IVA Soportado (nacional).

- Sub-Libro Adquisiciones Intracomunitarias (Bienes)

- Sub-Libro Adquisiciones Intracomunitarias (Servicios)

- Sub-Libro Importación.

- Sub-Libro Bienes de Inversión

- Sub-Libro Otras Adquisiciones Intracomunitarias

- Sub-Libro Otras Entregas Intracomunitarias

- Sub-Libro Bienes de Inversión

Se desglosarán en Expedidas, Recibidas e Inversión con los sub-libros de IVA correspondientes.